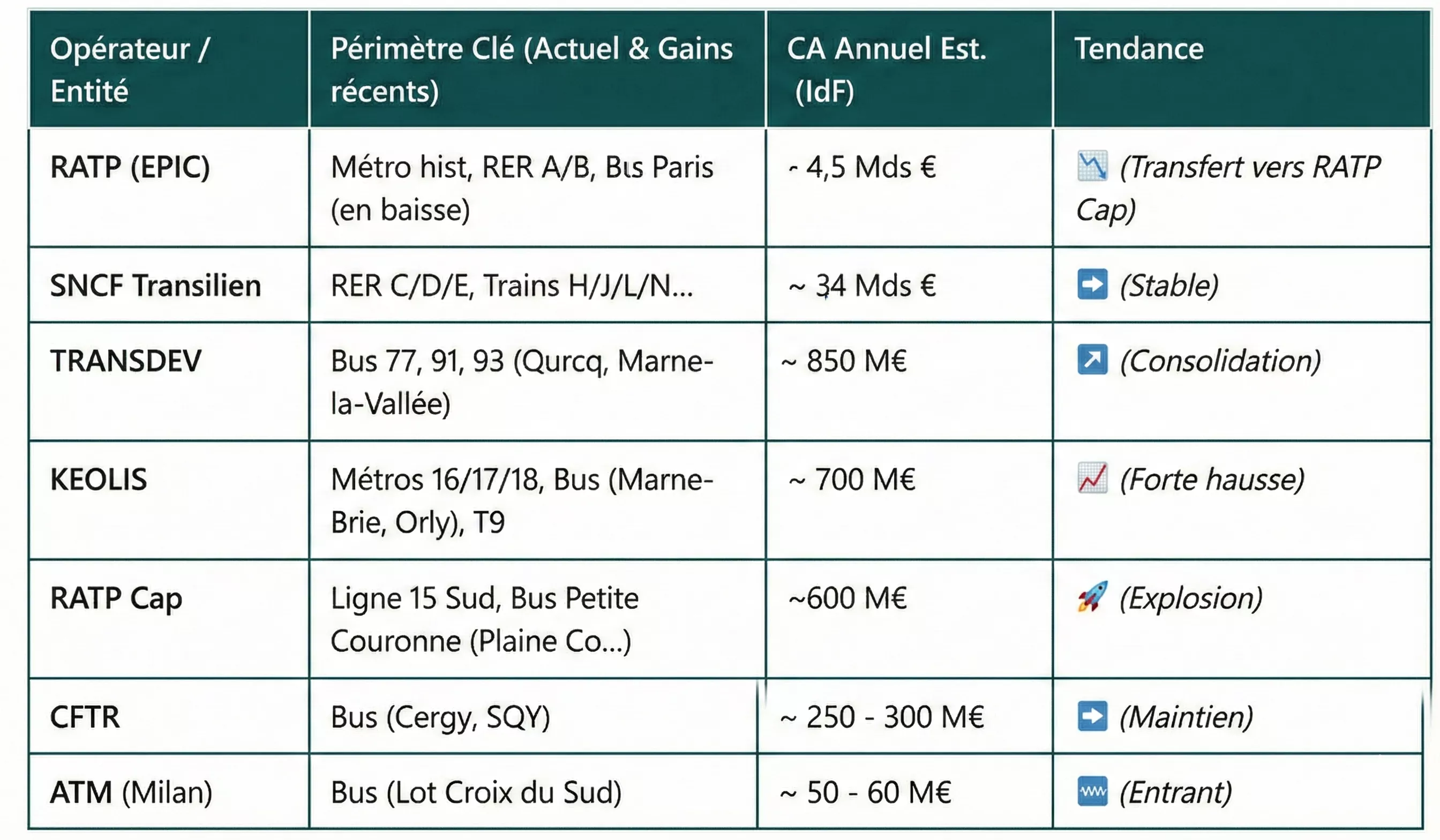

Panorama des opérateurs de transport en Île-de-France

L'ouverture à la concurrence : un tournant historique

L'ouverture à la concurrence des transports en Île-de-France est entrée dans sa phase la plus critique. Si la Grande Couronne est désormais stabilisée, la bataille pour la Petite Couronne et les futures lignes de métro a rebattu les cartes. Voici le nouvel équilibre des forces, marqué par la montée en puissance spectaculaire des filiales et l'arrivée d'un acteur étranger.

1. Keolis : Le Grand Gagnant du Métro Automatique

La filiale de la SNCF s'est imposée comme l'opérateur incontournable du Grand Paris Express. Après avoir remporté les lignes 16 et 17, Keolis a décroché en 2024 l'exploitation de la Ligne 18 (Orly-Versailles). Sur le segment du bus, le groupe a remporté des lots majeurs en Petite Couronne comme Marne et Brie et Seine-Orly, consolidant un poids lourd du secteur.

2. RATP Cap Île-de-France : La contre-attaque

Face à la fin programmée du monopole historique, la filiale de droit privé RATP Cap a mené une offensive fulgurante. Elle a remporté la majorité des lots de bus de la petite ceinture prévus pour 2025 et 2026 : Plaine Commune, La Défense ou encore Pompadour. Avec le gain de la Ligne 15 Sud du métro, RATP Cap change de dimension.

3. Transdev : La force territoriale

Moins présent sur le métro, Transdev reste le leader incontesté des réseaux de bus en volume. Le groupe a sécurisé ses bastions historiques en Seine-et-Marne et en Seine-Saint-Denis. Il conserve le maillage territorial le plus dense de la région.

4. ATM (Milan) : L'invitée surprise

C'est la nouveauté de 2025. ATM (Azienda Trasporti Milanesi), l'opérateur public de Milan, a réussi sa première percée en France en remportant le lot de bus Croix du Sud. Bien que modeste en volume, cette victoire marque symboliquement l'ouverture réelle du marché à l'international.

Tableau Récapitulatif des Chiffres d'Affaires (Estimations 2025/2026)

Ces montants estiment le volume d'affaires annuel réalisé avec Île-de-France Mobilités pour l'exploitation des réseaux.

Conclusion

Le marché francilien est devenu un terrain d'affrontement mondial. Avec l'arrivée d'ATM aux côtés des quatre géants établis, la pression concurrentielle monte d'un cran. La prochaine décennie ne sera plus celle de l'implantation territoriale, mais celle de la performance opérationnelle : il faudra absorber la croissance du trafic tout en maintenant l'équilibre économique de contrats de plus en plus exigeants.

Nos derniers articles :

Retour au blog

SAEIV pour métropoles : 5 leviers pour piloter un réseau bus en croissance sans perdre en régularité ni en visibilité opérationnelle.

Maintenance prédictive bus : comment les données de flotte transforment l'atelier, d'un centre de coûts réactif à un levier de fiabilité du réseau.

Gestion de dépôt bus : flux de retour, stationnement, recharge VE et dépannage. Comment la donnée transforme le dépôt en outil de pilotage.